「愛する人とずっと一緒にいたい…」

結婚するときには純粋な気持ちで永遠の愛を誓います。でも、そんな2人の歯車がすれ違って一気に離婚話まで発展することは、今や珍しいことではない時代。

結婚前に「愛があれば大丈夫」と言っていたのが、離婚するときには「お金が欲しい」に変わってしまうんです。それほど、離婚とお金は切り離せません…!

こんにちは。雪野です。

ふだんは温厚な私ですが、離婚のときには元夫と熱く口論をしてしまいました…(笑)

そんな話を聞くと「離婚って大変だな」と躊躇してしまうかもしれません。でもそれを乗り越えれば晴れて自由の身になれちゃいます!

ただ、離婚する時にはお金の問題はきっちりと清算しなければなりません。特に、借金については悩んだり揉めたりすることが多い問題です。そこで、離婚するときにローンはどうなるかについてお話していきたいと思います。

財産分与でお金を清算してから「離婚」する

離婚届に印鑑を押してサヨウナラ…、という簡単な流れで離婚できないのは、結婚期間中に2人で築いた財産があるからですよね。

「うちには財産がないから…」

と思う方もいるかもしれませんが、ここで言う

「財産分与」

は借金などマイナス部分も対象です。

- 住宅ローン

- マイカーローン

- 子供の教育ローン

- カードローン

などもすべて財産分与の対象です。

すべて夫名義のローンであっても

「私は関係ないから」

と妻が主張することは難しいのです。財産分与は結婚後に2人で協力して得た財産なので、プラスもマイナスも内容に応じて分ける必要があります。

不動産の価値と残債のバランスを知る

マンションを買い取ってもらったお金で完済できるなら、身も心もサッパリしそうです。いっそのこと、残債以上の金額で売却してしまいたいのではないでしょうか。

しかしながら、住宅ローンの残債が原因でスムーズにいかないこともあり得ます。マンションといった不動産は買った当時の金額以上で買い取ってもらうのはハードルが高いものです。

そのワケは、住み続けていく内に資産価値がいつまでも落ち込んでしまうことが原因です。

とりあえずは査定額を知ることが必要不可欠です。

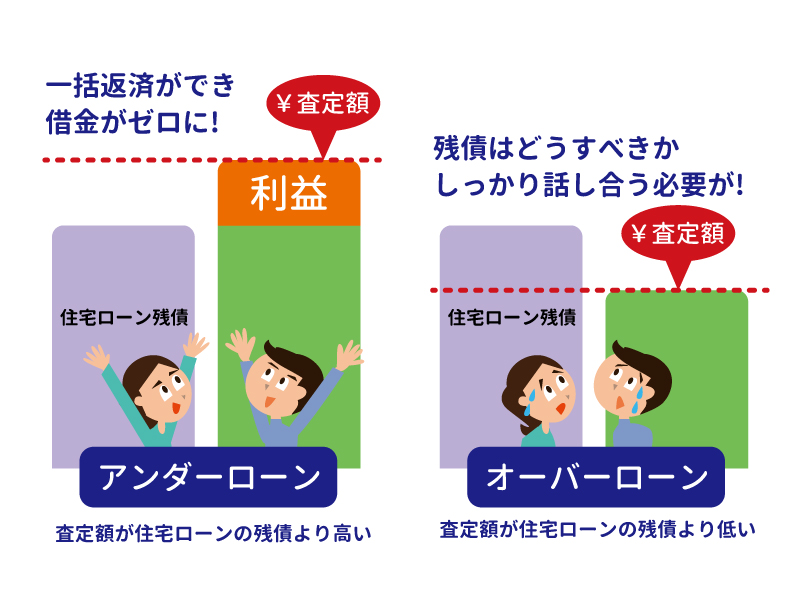

アンダーローンとはなんですか?

「アンダーローン」というのは、査定金額よりも住宅ローンの残債よりも高くなっている状態をいいます。これは、つまりマンションを売却した時に、借金が0だけではなく利益もでますので、夫婦でこれを分ける事も可能です。

オーバーローンとはなんですか?

「オーバーローン」とは住宅ローンの残債よりも低い査定額となってしまうと、売却したとしても住宅ローンが残ってしまいます。オーバーローンというのは「アンダーローン」の逆で、査定金額よりも住宅ローンの残債が低くなっている状態をいいます。

こうなると、売却した時に借金が残りますので、十分に話し合いが必要です。

住宅ローンが残っている場合にすべきこととは?

離婚のときに

一番大きな借金が住宅ローン

かもしれませんね。夫婦で一緒に暮らしていたマイホームですから、どちらか一方が出ていけばそれで済む話ではないでしょう。

そこで、住宅ローンが残っているときに、今後どうすべきかのチェックポイントについて考えてみましょう。

住宅ローンは残債を把握する

住宅ローンがある場合には、

残りの借金がどれだけあるか

をまずは確認しましょう。

ローンを組んだばかりの離婚だと、残債の額は大きいかもしれません…。一方、マイホーム購入から何年も経っていれば残債は少ないものですよね。

住宅ローンの残債については、借入金額と毎月の支払い額によってそれぞれ異なるので、

「どのくらい残っているか」

をしっかりと確認してみましょう。その額によって、夫婦で

「売るべき?」「住むべき?」

という話し合いをしていきましょう。

マイホームをどうするか考える

どのくらい住宅ローンが残っているかが分かったら

「マイホームをどうするか」

を考えましょう。選択肢としては次のいずれかになるでしょう。

- 売却する

- 夫がこのまま住む

- 妻がこのまま住む

ただ、どの方法にしてもその他に解決しなければならない点が背景にあります。

1.売却する

「売ってしまおう」

と決断するまえに、まずは

「どのくらいで売れるか?」

を不動産会社に査定してもらった方がいいでしょう。不動産を売るときは

「残ったローンを一括返済する」

ということが条件になっているので、その2つの金額を比較した方がいいのです。

まず、査定額が住宅ローンの残債よりも高い場合には、売却額で完済ができます。

完済できれば、ローンが残りませんので「住宅ローン」についての悩みは解決できますよね!

一方、査定額が住宅ローンの残債よりも低い場合には、住宅ローンが残ってしまいます。残った部分は分与の対象になり、どうやって返済するかを決める必要があります。

2.夫がこのまま住む

今まで夫名義で住宅ローンの返済をしている場合、そのまま夫が住み続けて返済もしていく方法があります。ただ、

「これから払っていけるの?」

ということをよく考えて判断した方がいいでしょう。

特に、夫婦共働きで今まで返済していた場合、住宅ローンの支払いにプラスして、光熱費や食費、保険料など一人で支払っていかなければなりません。

妻が子供を引き取れば、養育費も支払うことになります。

支払い計画が無理のないものかを確認してから住むようにしましょう。

3.妻がこのまま住む

不動産の所有者と住宅ローンの支払い者が夫になっている場合、妻が済み続けることによってさまざまな問題が発生します。

・夫が支払いを滞らせてしまう

「養育費代わりに住宅ローンを支払って」

と夫が住宅ローンの支払いを続けて、妻と子供が住みるづけることもあります。

ただ、離婚すれば夫と妻の生活はバラバラ。夫自身が自分の生活費がかさんで、住宅ローンの支払いが後回しになってしまうことも…!

「夫がきちんと支払っていると思ったのに…!」

と知らない間に支払いが滞って競売にかけられるなんてことも実際にはあります。競売で他人の手に渡ると妻と子供は住む場所を失ってしまう可能性もあるのです。

また、

「子供が大きくなって養育費がいらなくなったらどうするの?」

という問題についてもしっかりと話し合う必要があります。妻が夫に「家賃分」としてお金を振り込む状態にしても、実際の「所有者」と「返済者」は夫。

夫が住宅ローンを滞納してしまえば、やはり競売のリスクが高まります。

・妻に名義変更できないことも多い

「だったら名義変更をして私の名前にすればいいよね?」

と妻側は思うかもしれません…。でも、現実的には妻側に名義が変更できることは難しいです。

妻の収入にもよりますが、パートという雇用状態の場合、収入が不安定なので

「これでは返せませんよね…」

と銀行の厳しい判断が下されます。

ローン名義と居住者が同じことが理想的

前項のように、住宅ローンの支払う人が夫で、実際に住むのは妻の方…という場合、夫の支払いが滞ると厄介な問題に発展することも多いです。

突然競売にかかって立ち退かなければならないこともあります。

できれば、「ローンの返済者」「居住者」が同じことが理想です。

車のローンはどうなる?

住宅ローンと比べると額は小さいですが、毎月一定額の支払いがあるので、離婚の際には悩みどころでもあります。現実的には

「乗り続ける方が残りを支払い続ける」

というのが理想です。

自分が乗っていないものに、毎月返済をするのも何となく嫌ですし、支払いを滞らせてしまうかもしれませんよね。住宅ローンと一緒で、名義人は「乗り続ける人」の名前にしておくといいですね。

カードローンはどうなる?

「結婚後の借金なら分与の対象だよね?」

とローンと名のつくものすべてを半分にするのは冷静な判断ではありません。特にカードローンでは

「個人的に使われたお金」

のこともあるからです。

生活費の足しにするためにカードローンで借金した場合には、もちろん分与の対象となります。

「高級なブランドバッグを買った」

「パチンコや競馬などのギャンブルのためにお金を借りた」

「エステ通いのためにカードでローンを組んだ」

…など、個人的な楽しみのために使ったものは、今後は本人がきっちりと支払っていきましょう。

子供の教育ローンの返済はどうなるの?

子供を育てていくための教育ローンは、夫婦が協力して返済すべきもの。夫婦が離婚しても、子供に対しての「親としての責任」があります。

ただ、住宅ローンと違って借りる額もそれほど大きくないかもしれません。

数十万円で返済が終わる…という状況なら、預貯金などプラスの部分から一括で返してしまうのもいいのではないでしょうか。

マイホームを売却して返済にまわすべき?

離婚すると、プラスの預貯金だけでなく、マイナスのローンまで分けなければならないなんて面倒ですよね。

それに、住宅ローンの名義や不動産の所有者問題など、これからも相手と繋がっていなければならないのも厄介な状況です。

そこで、住宅ローンの残債が「売却額」で完済できそうならば、

「売ってしまう」

というのも気持ちがスッキリする方法です。マイホームが

「思いのほか高額で売れた」

という場合には、車のローンや教育ローンの返済にまわせば、お互いの今後の生活の負担も少なくすることができそうですね。

住宅ローンを借りている家は、抵当権がついています。

「完済」しないと抵当権ははずしてもらえません。そのため、査定額が低くなれば「抵当権がついたままだと売れないよね…」と諦めモードになるかもしれません。

そんなときに味方になってくれるのは、やはり不動産業者です。

ここで大事なのは

「信頼できる不動産会社選び」

1社で決めてしまわずに、何社からも査定してもらい、頼れそうな人を見極めましょう。

財産分与は証書に残しておこう

いずれのケースにしても「話し合い」は必要です。どちらかが自分の都合の良いように、勝手に決めることはできません。

「私が住み続けるから、あなたはローンだけ払ってね」

と妻が一方的に決めたり、

「俺の名義なんだから、おまえが出ていけよ」

と夫が決めるのもおかしな話です…。

しっかりと協議して決めていきましょう。そのとき、話し合ったことを書面に残しておくことも大事です。後でトラブルが起きたときに、口約束では「言った」「言わない」と平行線をたどってしまいがちです。

また、夫婦だけで作った簡単な書面は法的効力がありませんので、公証人が関係する「公正証書」を作っておきましょう。

財産分与や養育費など金銭にかかわる決め事について公正証書を作成しておくと、相手が支払ってくれなかったときに法的な「効力」を持つ文書になります。

場合によっては相手の財産の差し押さえができるなど、心強いものになります。

まとめ

「離婚届」一枚で終われるのが一番楽なのですが、ローンが残っている場合にはどうやら簡単にはいかないようですね。とにかく話し合うことが大事ですが、複雑なことも多く、

「こうすればよかった」

「損をしてしまった」

と後悔するケースも多々あります。

そんなときは、一人で悩まずに専門的な知識のある人に相談してみることも大事なのかもしれませんね。思いのほか、スッキリと解決することもあります。

離婚は大変ですが、早く解決して新しい一歩を踏み出しましょう!

下記で紹介している3社の不動産一括査定サイトはどれも

匿名性がある

完全無料

のものだけ掲載しています。

まずは、ご自身の家がいくらで売れるのか?を把握しましょう。

[cc id=1282]